嗨嗨大家好,又是我大編啦!隨著5月份的到來,你最需要關心的議題之一就是綜合所得稅啦。

不知道現在在看文章的你們有沒有follow到上一篇文章提到的2021年最新手機報稅,手機報稅的適用對象為依照國稅局提供資料進行申報,無需修編者。

綜合所得稅報稅新工具-手機報稅2021年5月上路!簡單5步驟,手機報稅一次看懂

到底怎樣才符合無需修編者呢?顧名思義就是報稅的時候完全無需修改報稅金額,依照財政部國稅局計算的金額申報,就完全符合手機報稅的資格!

但是我的綜合所得稅是否需要修編?先跟著大編瞭解所得稅扣除額如何計算,如果試算之後,比國稅局預設的扣除額還高,那麼你就需要修編你的申報金額。

因為扣除額越高,所得淨額越低,所需繳納的所得稅也會變少!

最新公告:因應國內疫情關係,綜合所得稅報稅時間延長至110年6月30日,如果無需修編所得稅,希望大家踴躍使用手機報稅,減少人與人的接觸~(更新於2021/5/27)

個人綜合所得稅怎麼計算?

個人綜合所得稅怎麼計算呢?綜合所得稅也可稱為應納稅額,計算方式如下:

應納稅額 = 課徵稅額 + 課稅級距金額 x 累進稅率

在此附上綜合所得稅累進稅率對比表

| 全年綜合所得淨額 | 課徵稅額 | 課稅級距金額 | 累進稅率 |

|---|---|---|---|

| 540,000以下 | 0元 | 所得淨額 | 5% |

| 540,000~1,210,000 | 27,000元 | (所得淨額-540,000) | 12% |

| 1,210,001~2,420,000 | 107,400元 | (所得淨額-1,210,000) | 20% |

| 2,420,001~4,530,000 | 349,400元 | (所得淨額-2,420,000) | 30% |

| 4,530,001以上 | 982,4000元 | (所得淨額-4,530,000) | 40% |

上面說了這麼多次所得淨額,但是我還是不知道所得淨額怎麼計算啊!

以下會介紹最最最初階的所得淨額計算方式,讓報稅小萌新能更快理解綜合所得稅計算方式。

所得淨額(綜合所得淨額)

為什麼綜合所得稅是用所得淨值來計算呢?這個答案非常簡單,因為你還要生活!

你努力工作賺錢的同時,也會有一定的基本生活開銷,因此在繳納所得稅的時候,政府也有擬訂一個基本生活費或免稅額、扣除額等,確保你在維持基本生活還有多的盈餘,才需繳納所得稅。

因此所得淨額的計算公式如下:

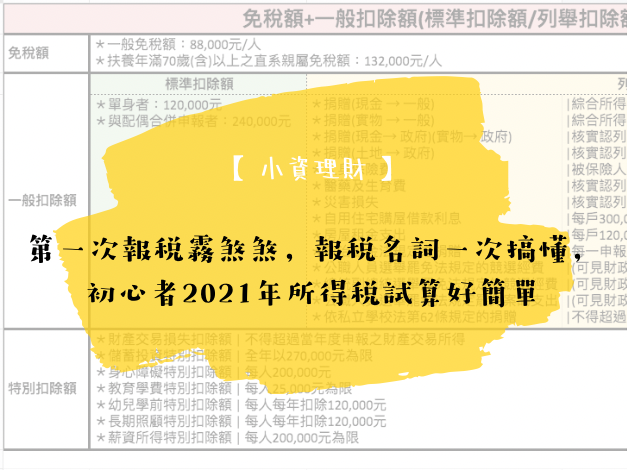

所得淨額 = 所得總額 – 免稅額 – 一般扣除額(標準扣除額/列舉扣除額擇高) – 特別扣除額 – 基本生活費差額

是不是一堆看不懂的名詞讓你眼花撩亂呢?

就讓大編先把資訊簡單化,首先你可以先確認以下幾點:

- 一般扣除額分為: 標準扣除額(下表綠底部分) v.s 列舉扣除額(下表黃底部分) ->兩者取其高者作為一般扣除額

- (免稅額+一般扣除額+特別扣除額) v.s 基本生活費 -> 兩者取其高者作為總扣除額

下表為大編根據所得稅扣除額做的簡易表格,列出免稅額、標準扣除額、列舉扣除額項目、特別扣除額項目以及基本生活費計算,也會在下方簡單介紹各個項目。

*基本生活費差額=基本生活費-(免稅額+一般扣除額+特別扣除額),數字>0,符合上述公式,數字<0擇不予申報 因此則簡化成若基本生活費>(免稅額+一般扣除額+特別扣除額),以基本生活費申報。

所得總額(綜合所得)

所得總額可以用以下方式查詢,而且109年度稅額試算書表電子檔案已經於2021/4/28開放下載囉!可以點此前往下載稅額試算書表電子檔案

- 線上: 綜合所得稅電子結算申報繳稅

- 臨櫃: 至各地國稅局申請

也附上所得稅法對綜合所得的定義:

綜合所得包括營利、執行業務、薪資、利息、租賃、權利金、自力耕作漁牧林礦、財產交易、競技競賽及機會中獎之獎金或給與、退職所得,以及其他所得。納稅義務人本人、配偶,和申報受扶養的親屬,全年所取得以上各類所得的合計,就是綜合所得總額。

擷取自財政部稅務入口網-所得稅法第14條

免稅額

- 一般免稅額88,000元/人

- 扶養年滿70歲(含)以上之直系親屬免稅額132,000元/人

110年度綜合所得稅之免稅額,每人全年新臺幣88,000元;納稅義務人及其配偶年滿70歲者,暨納稅義務人及其配偶之直系尊親屬年滿70歲受納稅義務人扶養者,每人全年新臺幣132,000元。

財政部公告/發文字號: 台財稅字第 10900703780 號

一般扣除額

一般扣除額又可分為標準扣除額和列舉扣除額,兩者取其高申報

標準扣除額

大多數人以標準扣除額申報,除非有政治獻金、執行重大手術等…,列舉扣除額能高於標準扣除額才會改由列舉扣除額申報。

- 個人標準扣除額為120,000元

- 夫妻合併申報標準扣除額為240,000元

列舉扣除額

列舉扣除額如下,項目較多,詳細的適用範圍、可列舉金額、證明文件可至財政部->扣除額篇查看(在此附上連前前往查看)

假設單身的列舉扣除額有超過120,000元;夫妻合併報稅的列舉額有超過240,000元,則改用列舉扣除額來申報喔!

- 捐贈(現金 → 一般)

- 捐贈(實物 → 一般)

- 捐贈(現金→ 政府)(實物→ 政府)

- 捐贈(土地 → 政府)

- 人身保險費

- 醫藥及生育費

- 災害損失

- 自用住宅購屋借款利息

- 房屋租金支出

- 政治獻金法規定之捐贈

- 公職人員選舉罷免法規定的競選經費

- 總統副總統選舉罷免法規定的競選經費

- 公職人員選舉罷免法規定罷免案的支出

- 依私立學校法第62條規定的捐贈

特別扣除額

特別扣除額比較常用到的就是教育學費特別扣除額、幼兒學前特別扣除額以及薪資所得特別扣除額。

當年大編還在馬麻砸摳,身心靈都尚未滿5歲的時候,大編的爸爸媽媽可以申報120,000元的幼兒學前特別扣除額。

後來大編長大念大學還沒出社會工作,依舊在馬麻砸摳的時候,大編的爸爸媽媽還可以申報25,000元的教育學費特別扣除額。

畢業之後,大編認真的工作,年薪超過200,000元,則可以申報200,000元的薪資所得特別扣除額;倘若大編去年轉換工作離職,因為找工作空窗時間,導致年薪只有60,000元,那麼大編的薪資所得特別扣除額就只能扣60,000元。

- 財產交易損失扣除額 | 不得超過當年度申報之財產交易所得

- 儲蓄投資特別扣除額 | 全年以270,000元為限

- 身心障礙特別扣除額 | 每人200,000元

- 教育學費特別扣除額 | 每人25,000元為限

- 幼兒學前特別扣除額 | 每人每年扣除120,000元

- 長期照顧特別扣除額 | 每人每年扣除120,000元

- 薪資所得特別扣除額| 每人200,000元為限

最後的最後,再次提醒大家,如果在座的各位應納綜合所得稅依照國稅局提供資料進行申報,無需修編者,歡迎使用今年新推出的手機報稅功能!

也附上財政部的影片教學,大編也祝大家年年繼續賺大錢,年年有錢可報稅~那我們下次見👋